Sappiamo tutti che la situazione in Italia è difficilissima per la conclamata emergenza sanitaria da Coronavirus. È estremamente problematica non solo per le famiglie, ma anche per tutti i settori dell’economia, compreso il Vending.

Ciò nonostante cerchiamo di guardare avanti – in modo positivo e costruttivo – e anche quest’anno, a completamento dell’analisi sulle “Top 100” del Vending italiano, presentiamo l’approfondimento sul Valore Aggiunto relativo al mercato della Distribuzione Automatica, utilizzando la stessa metodologia dell’anno precedente. A confronto saranno posti i risultati dei bilanci del 2018 con quelli del 2017 delle 25 aziende con fatturato maggiore.

Il valore aggiunto è il risultato economico che misura la ricchezza prodotta da un’azienda attraverso l’incremento di valore che i beni e i servizi, acquistati esternamente, ottengono con l’attività aziendale di trasformazione e/o distribuzione. In questi termini il “Valore aggiunto” di un’azienda è parte del Prodotto Interno Lordo (PIL) generato in un territorio.

Il Valore Aggiunto ha un’importanza sia economica, sia di responsabilità sociale d’impresa. Da un lato esprime, infatti, il reddito prodotto da un’impresa ed è quindi in grado di segnalare la sua sostenibilità economica che, insieme a quella sociale ed ambientale, è parte integrante della Corporate Social Responsibility. Dall’altro lato consente di analizzare in che misura la ricchezza prodotta venga distribuita tra i diversi stakeholder dell’azienda.

Attraverso il Valore Aggiunto generato ogni azienda contribuisce al benessere economico e sociale del territorio di riferimento, oltre che della collettività in generale e del Paese in cui opera. Analizzando come e in che misura viene distribuito, è possibile determinare il grado di coinvolgimento e di partecipazione alla ricchezza prodotta da un’azienda di tutti i suoi portatori di interesse.

L’analisi, in linea con l’edizione dell’anno precedente, ha individuato i seguenti stakeholder: il personale dipendente, che partecipa alla ricchezza prodotta dall’azienda mediante gli stipendi percepiti, la Pubblica Amministrazione attraverso le imposte, il sistema creditizio e dei finanziatori con gli oneri finanziari, i soci dell’azienda con la distribuzione degli utili generati, l’azienda medesima per la quota di utili accantonati a riserva, gli altri stakeholder della comunità di riferimento (ad esempio i Comuni in cui sono localizzate le sedi operative, gli enti e le associazioni del territorio, ecc.) che beneficiano del pagamento di imposte locali o di liberalità varie.

In questa prospettiva, il Valore Aggiunto prodotto e le modalità della sua distribuzione rappresentano anche uno strumento efficace nella strategia di comunicazione interna ed esterna dell’impresa.

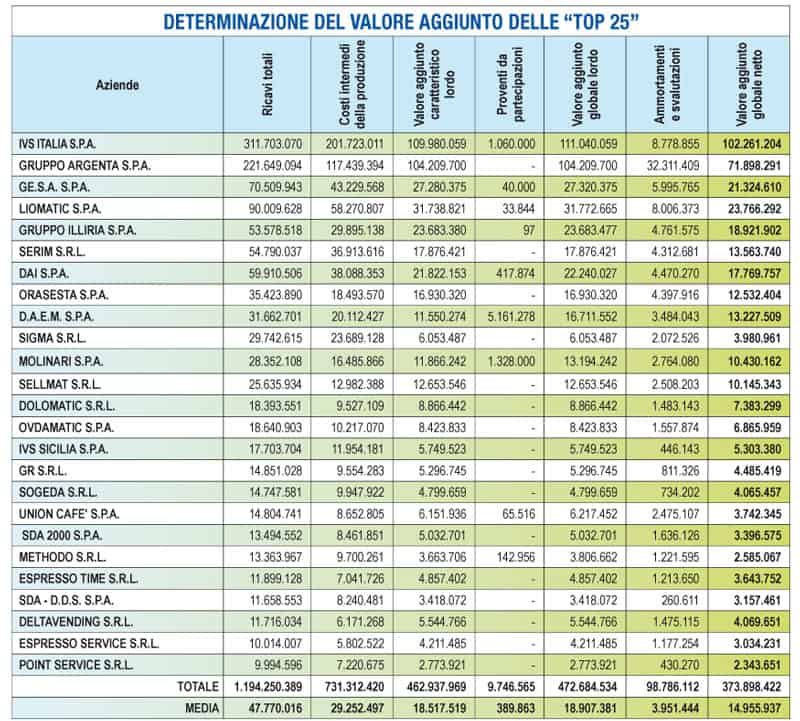

Per la realizzazione della presente analisi sono stati esaminati i bilanci d’esercizio del 2018 delle prime 25 aziende per ricavi, come riportato dalla classifica delle “Top 100” del Vending pubblicata da VM sul numero 360 di dicembre 2019. È stato considerato, per esigenze di semplificazione e comparabilità con gli anni passati, il fatturato complessivo (questo implica, per determinate realtà, aver ricompreso i valori sia dell’attività di gestione, sia, ad esempio, di rivendita).

A partire dal bilancio di esercizio 2018 di ciascuna azienda è stato calcolato il “Valore Aggiunto Globale Netto” secondo il seguente schema:

Valore aggiunto caratteristico lordo: Ricavi totali – Costi intermedi della Produzione (questa grandezza è pari ai “Costi della produzione” al netto dei costi del personale, degli ammortamenti e delle svalutazioni. Con questa formula dai ricavi totali vengono sottratti i soli costi “esterni” relativi ad acquisti e servizi vari).

Valore aggiunto lordo: al precedente risultato intermedio vengono aggiunti i proventi da partecipazione (per es. dividendi provenienti da società controllate).

Valore Globale netto: al valore aggiunto lordo si sottraggono gli ammortamenti e le svalutazioni.

Come per la precedenti edizioni si ricorda che, con il D.Lgs 139/2015, è stata eliminata la sezione straordinaria del conto economico. Per esigenze di semplificazione le componenti straordinarie di costo sono state quindi inserite all’interno dei costi intermedi della produzione.

Inoltre, anche nella presente indagine, vengono considerati soltanto i costi relativi al personale dipendente e non il costo di altre forme di lavoro, quali ad esempio interinali ed altre ancora, non agevolmente desumibili dai dati di bilancio disponibili.

SALE IL “VALORE AGGIUNTO” CREATO NEL 2018

Il Valore Aggiunto Globale Netto generato dalle prime 25 aziende del Vending italiano raggiunge nel 2018 la cifra di 373.898.422 €, con un incremento dell’8,5% rispetto ai 344.635.724 € delle “Top 25 – 2017” e del 34,5% rispetto ai 277.949.635 € del 2016 (le prime 19 aziende del 2015 avevano totalizzato 233.892.133 €, 237.222.306 € le prime 9 aziende del 2014 quando l’analisi riguardava, però, un numero inferiore di aziende). Il valore medio registrato per singola azienda è di 14.955.937 €, rispetto ai 13.785.429 € del 2017 e agli 11.117.985 € del 2016.

I valori si sono incrementati sia perché sono proseguite le acquisizioni che hanno ulteriormente concentrato il settore e che hanno interessato diverse realtà delle 25 aziende esaminate, sia per il recupero di redditività.

Guardando ad alcune determinanti “macro” del Valore Aggiunto Globale ed effettuando un confronto tra il 2018 e gli anni precedenti, nei bilanci delle prime 25 aziende si nota che:

I ricavi totali nel 2018 raggiungono la cifra di 1.194.250.389, il 5,2% in più rispetto ai 1.135.703.044 € del 2017 e il 10,4% in più rispetto ai valori del 2016.

I costi intermedi della produzione si attestano a 729.815.420 €, con una incidenza del 61,1% contro il 61,5% del 2017 e il 66% del 2016.

Le aziende che hanno avuto il maggiore incremento del Valore Aggiunto Globale Netto rispetto all’anno precedente sono state: IVS Italia, Gruppo Argenta, D.A.I., D.A.EM e Molinari.

Nove aziende su 25 hanno avuto una riduzione del valore aggiunto prodotto.

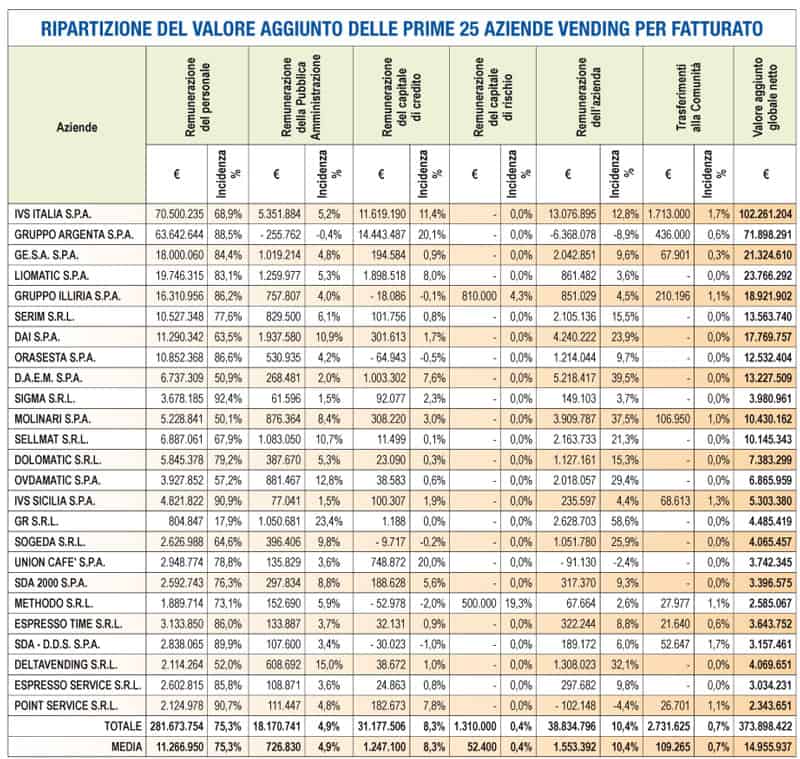

Passiamo all’analisi della distribuzione del Valore Aggiunto. Nella tabella di riparto qui sopra si esaminano le remunerazioni percepite dai diversi stakeholder delle 25 aziende prese in considerazione da questo studio.

Il Valore Aggiunto è formato dai seguenti elementi:

Remunerazione del personale. Con il termine “personale” si intendono i soggetti che intrattengono con l’azienda rapporti di lavoro, per i quali l’interesse economico personale è legato in termini prevalenti e duraturi a quello dell’azienda stessa. Generalmente comprende sia il personale dipendente, sia il personale non dipendente. Nel nostro caso, come detto, per esigenze di semplificazione e tenendo conto dei dati disponibili, è stato considerato solo il costo relativo al personale dipendente, in linea con il criterio seguito negli anni passati.

Remunerazione della Pubblica Amministrazione. L’aggregato rappresenta il beneficio economico della Pubblica Amministrazione per effetto dell’attività aziendale. È formato dalle imposte sul reddito d’esercizio.

Remunerazione del capitale di credito. I soggetti interessati sono coloro che forniscono capitale a interesse esplicito, di breve o di lungo termine, come ad esempio gli istituti di credito. È formato dagli oneri finanziari sui finanziamenti a breve termine e dagli oneri finanziari sui finanziamenti a lungo termine, al netto dei proventi finanziari.

Remunerazione del capitale di rischio. Rappresenta l’ammontare degli utili o dei dividendi distri-

buiti ai soci.

Remunerazione dell’azienda. Comprende gli utili generati ed accantonati a riserva.

Trasferimenti alla Comunità. Vengono ricomprese non solo le liberalità esterne (elargizioni, donazioni, ecc. a enti e associazioni), ma anche imposte e tasse varie corrisposte a enti territoriali, come per esempio le tasse sui rifiuti, l’IMU, ecc. Anche questo dato contribuisce a esprimere l’apporto sociale fornito dall’azienda alla propria comunità di riferimento.

Analizzando la distribuzione del Valore Aggiunto tra i diversi stakeholder, la quota destinata alla remunerazione del personale rimane preponderante e risulta particolarmente significativa dal punto di vista della responsabilità sociale; essa cresce in valore assoluto raggiungendo i 281.673.754 € (contro i 268.252.686 € del 2017 e i 257.867.075 € del 2016), ma si riduce la sua incidenza percentuale sul totale che si ferma al 75,3%, (avevamo il 77,8% nel 2017 e quasi il 93% del totale nel 2016, mentre nel 2015 il valore si attestava intorno al 90% e nel 2014 era pari all’incirca all’80%).

Analizziamo le altre categorie di stakeholder.

La remunerazione della Pubblica Amministrazione rimane invariata al 4,9% del totale, come nell’anno precedente (superiore al 4% del 2016 e al 4,4% 2015), per una cifra che raggiunge i 18,170 milioni di Euro contro i 17 milioni del 2017.

La remunerazione del capitale di credito, rappresentata dagli oneri finanziari pagati a istituti di credito e ad altri finanziatori, è pari a 31.177.505 €, l’8,3% del totale. Si è passati dal 17,5% del 2015 al 10,9% del 2016, al 6,7% del 2017.

Un deciso balzo in avanti si è avuto al contrario con la remunerazione delle aziende: la quota di utili d’esercizio accantonata a riserva, che nel 2016 risultava negativa (fortemente influenzata dalla perdita di esercizio di alcune aziende), e nel 2017 era di oltre 33 milioni di Euro con un’incidenza sul totale del valore aggiunto globale netto pari al 9,6%, registra nel 2018 un valore di 38.834.796 €, pari al 10,4%.

La remunerazione del capitale di rischio è di 1.310.000 €, pari allo 0,4%, in aumento rispetto agli esercizi precedenti quando l’utile d’esercizio era stato quasi totalmente accantonato a riserva e quindi utilizzato come autofinanziamento.

Per quanto riguarda i “Trasferimenti alla Comunità”, il dato è di 2.731.625 €, pari allo 0,7%, in linea con gli anni precedenti.

È quindi del tutto evidente il forte impatto sulla collettività delle aziende del Vending, sia dal punto di vista economico che di sostenibilità sociale, e di questo dobbiamo ricordarci soprattutto nell’attuale periodo di crisi.

Considerando, inoltre, che il fatturato cumulato del campione analizzato è pari a 1.194.250.389 € e che, secondo lo studio di settore di Accenture/Confida, il fatturato globale del comparto gestioni è stato, nel 2018, di 2.322.366.370 €,

i ricavi delle aziende considerate corrispondono a oltre il 51% del totale.

Supponendo che il rapporto tra valore aggiunto e fatturato delle aziende esaminate rimanga invariato nel caso estendessimo l’indagine a tutte le aziende del settore, avremmo un valore aggiunto complessivo generato dal settore del Vending pari a 727.091.345 €. Stiamo considerando in questo caso solo gli effetti “diretti”. Se volessimo fare un’analisi degli impatti complessivi del nostro settore sul sistema economico dovremmo considerare anche gli effetti “indiretti”, cioè quelli risultanti dall’effetto moltiplicatore delle attività della catena di fornitura e quelli “indotti”, cioè quelli risultanti dall’effetto moltiplicatore dei consumi realizzati dai dipendenti diretti e indiretti attivati grazie alle attività delle imprese. È, quindi, evidente la grande importanza della Distribuzione Automatica anche in termini di impatto sul sistema economico complessivo dell’Italia.

Franco Bompani, Alessandro Borri

www.eidosconsulting.it

Eidos Consulting Srl